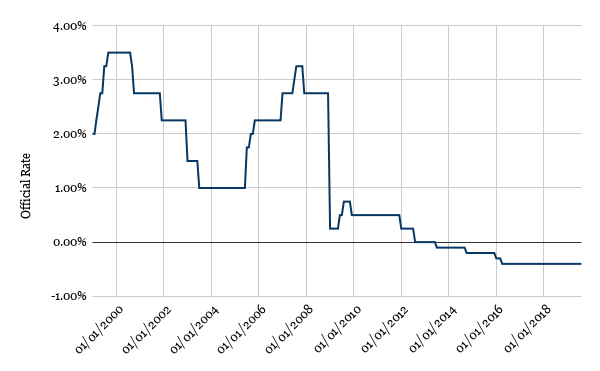

L’offerta di moneta in Europa è stata in un incredibile trend d’aumento per gli ultimi 20 ad oggi, guidata da politiche monetarie estremamente espansive. L’ultima innovazione in questo campo è stata introdotta a fine 2013, quando la BCE ha annunciato che era pronta a tagliare i tassi in territorio negativo.

Più recentemente, il nuovo presidente della BCE Christine Lagarde ha indicato la sua intenzione di tagliare ulteriormente i tassi.

In quest’articolo, discutiamo con Davide Buccheri del perchè questa mossa potrebbe essere errata e perchè potrebbe spingere la BCE in una posizione dalla quale è sempre più difficile uscire.

Obiettivi di politica monetaria

“Per prima cosa, non è chiaro come questi tassi negativi aiuterebbero la BCE a raggiungere i propri obiettivi” Buccheri fa notare.

L’obiettivo della BCE è mantenere l’inflazione sotto, seppur vicino, al 2%.

Non è chiaro se la BCE abbia effettivamente avuto successo nel raggiungere i propri obiettivi ad oggi, in quanto “vicino” è un termine vago. Ad ogni modo, il consenso generale è che la BCE abbia faticato a sostenere l’inflazione a sufficienza.

“Dato ciò, non penso che i tassi negativi siano utili. Trovo vi siano almeno due problemi significativi contro il loro utilizzo” spiega Buccheri.

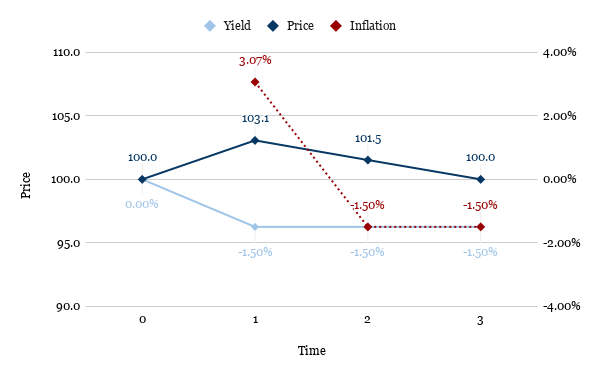

“Il primo è legato al prezzo degli asset. Se un investitore compra oggi un asset per un prezzo di, diciamo 103, con la promessa che riceverà 100 nel futuro, ciò significa che i prezzi stanno letteralmente scendendo (i.e. deflazione). Ovviamente, questo creerà un po’ di inflazione immediatamente, in quanto i prezzi saltano da 100 a 103, ma questo non può essere sostenuto nel lungo periodo” continua Buccheri.

“Per mantenere l’inflazione ad un livello sufficiente, la banca centrale dovrebbe tagliare i tassi in maniera continuativa, in modo da sintetizzare inflazione istantanea” spiega Buccheri.

“Una seconda sfaccettatura del problema è legata agli incentivi ad investire” continua Buccheri. “€103 oggi è equivalente a €100 a scadenza: la moneta sta crescendo in valore. Perchè dovrei investire i miei soldi, quando questi crescono in termini reali tenendoli sotto il materasso?”.

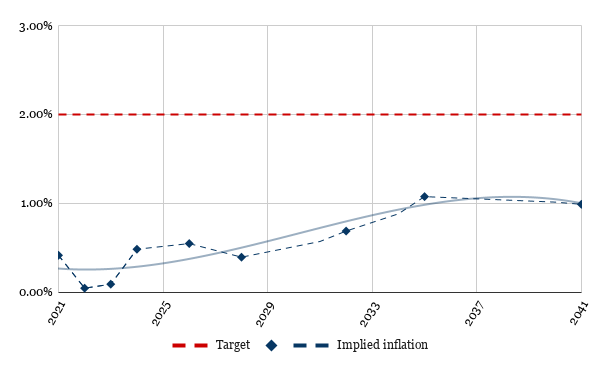

Davide Buccheri spiega poi che “il secondo problema è legato alle aspettative di inflazione.”

Per questo punto, possiamo guardare ai livelli di inflazione implicita nei BTPi che sono legati all’inflazione europea.

E’ chiaro dal grafico come i livelli di inflazione implicita siano sostanzialmente sotto il target del 2%, almeno fino al 2041, stabilizzandosi circa all’1%. “Questa è un’indicazione molto forte del fatto che gli investitori non siano convinti che la BCE sia in grado di generare inflazione” commenta Buccheri.

Impatto sul mercato

“La conseguenza più preoccupante dei tassi negativi è la significativa inflazione dei prezzi delle obbligazioni” spiega Buccheri. “I tassi negativi sono sempre stati trattati come una misura eccezionale. Come tale, prima o poi, dovrebbero essere rimossi”.

“Questo diventa però sempre più difficile col passare del tempo” dice Buccheri. “Più i tassi scendono, maggiore sarà l’impatto di mercato di qualsiasi tentativo di riportarli a livelli ragionevoli. Gli investitori sono abbastanza bravi a leggere le intenzioni delle banche centrali, il che implica che al primo segnale che questa politica di tassi negativi sta per finire gli investitori si muoveranno all’unisono, creando uno shock importante”.

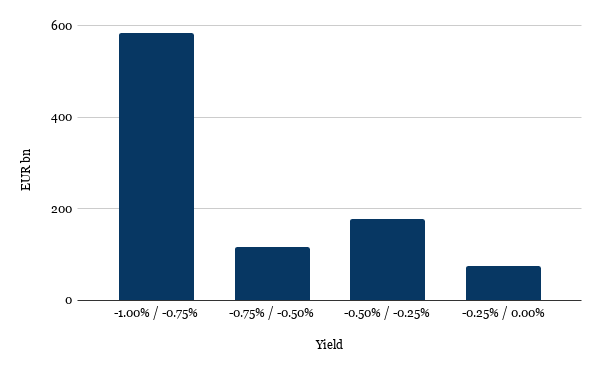

“Se guardiamo all Germania, al momento, loro hanno €741.5mld di valore nominale di debito di lungo termine, che a valori di mercato aumenta a €954mld. Questo è ad oggi interamente a tassi negativi, con quasi €600mld con un tasso tra -0.75% e -1%.” nota Buccheri.

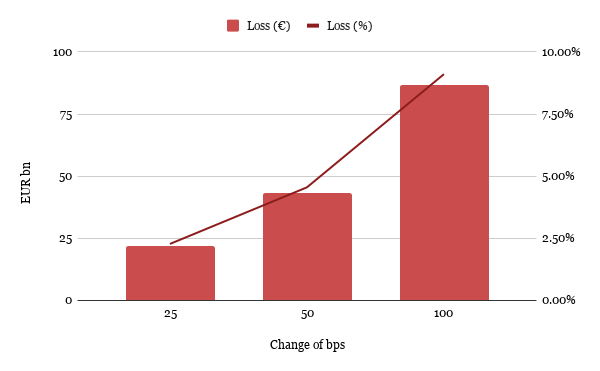

“Per avere ogni singolo titolo tedesco ad un rendimento di almeno 0%, avremmo bisogno di un aumento dei tassi dell’1%. Questo comporterebbe una perdita istantanea di €80mld, o circa 9% del valore di mercato” spiega Buccheri.

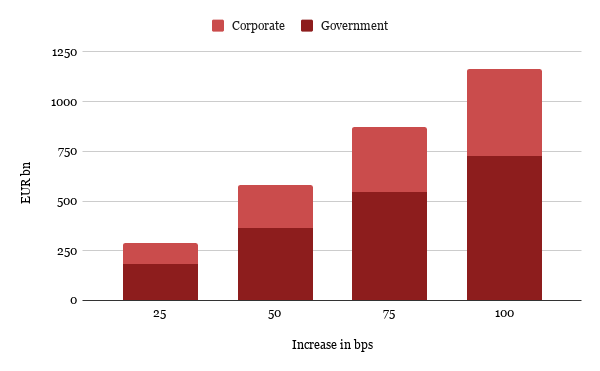

Estendendo il processo al resto dell’Eurozona mostra una situazione pericolosa. I dati di BIS mostrano che alla fine del 2018, €16tn di debito erano presenti in Europa. Questi sono valori nominali, anzichè di mercato. Ciò significa che le stime presentate sono in realtà conservative, in quanto gli spread sono recentemente scesi e una quantità significativa di nuovo debito è stata emessa. Per dare un contesto ai numeri, secondo dati pubblicati da Bloomberg, nel periodo Gennaio - Giugno 2019 circa €1.3tn di nuove obbligazioni a rendimento negativo sono state emesse.

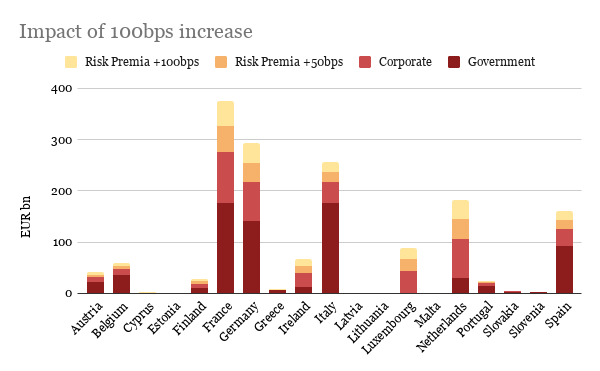

Ipotizzando una duration di 9 anni per i titoli governativi (in linea con la Germania) e 5 per le altre obbligazioni, questo è l’impatto di mercato istantaneo:

“Questo ci dice che se volessimo riportare tutto il debito negativo in territorio positivo, dovremmo distruggere almeno €1.2tn di valore di mercato” puntualizza Buccheri.

“Inoltre, un aumento dei tassi porterebbe anche ad un’espansione degli spread” continua Buccheri.

Ipotizzando che quest’espansione colpisca solo le obbligazioni corporate in maniera unfirome, la perdita di valore di mercato salterebbe a €1.4tn (con un aumento di 50bps), o €1.6tn (con un aumento di 100bps).

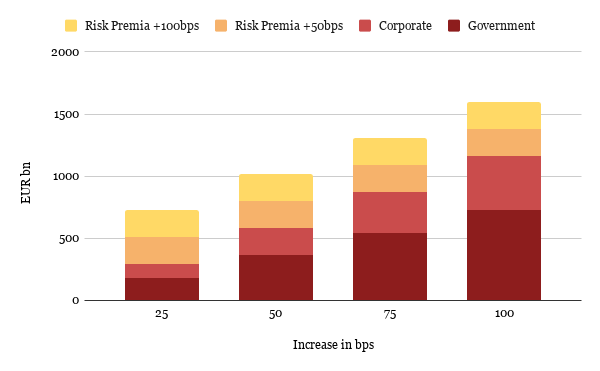

“L’Italia sarebbe uno dei mercati colpiti in maniera più dura, con una perdita potenziale tra €216mld e €257mld di valore di mercato” nota Buccheri. “E questo non tiene conto della probabile espansione degli spread sovrani. Si potrebbe creare un panico sostanziale”.

Francia e Germania sono anch’esse colpite in maniera particolarmente grave, con impatti potenziali tra €277mld e €376mld per la prima e tra €217mld e €293mld per la seconda.

“Se poi andiamo ad aggiustare i valori nominali a valori di mercato, l’impatto diventa ancora maggiore” nota Buccheri. Utilizzando la Germania come punto di riferimento, il valore di mercato delle sue obbligazioni è del 28% superiore al loro valore nominale. Utilizzando questi numeri, l’impatto finale potrebbe arrivare a €2.1tn.

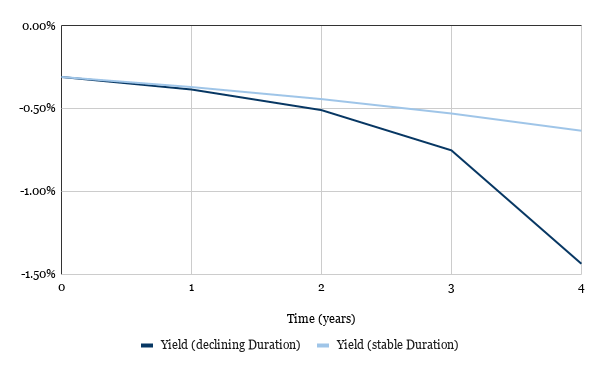

Vi è, infine, un ultimo elemento da considerare. Per la loro natura, le obbligazioni a tasso negativo distruggono valore col passare del tempo. Secondo il Bloomberg Barclays Global Agg Negative Yielding Debt Market Value Index, ci sono attualmente circa €11.7tn di obbligazioni con rendimento negativo, ad un tasso medio dello -0.31% e duration di 5.1 anni. “Ciò significa che, a tassi costanti, gli investitori soffrirebbero perdite di circa €36mld l’anno” spiega Buccheri.

“Per evitare queste perdite, i tassi dovrebbero calare ulteriormente, fornendo un apprezzamento del titolo in opposizione all’ammortizzazione economica delle obbligazioni verso la scadenza” continua Buccheri.

Il grafico mostra l’evoluzione che i tassi dovrebbero mantenere per tenere i valori di mercato stabili nel tempo. “Se ci focalizziamo sui €11.7tn attualmente sul mercato, con l’approccio della scadenza, la loro duration scenderà e i tassi dovranno scendere dell’1.44% per mantenere i prezzi stabili” spiega Buccheri. “Anche ipotizzando che le nuove emissioni mantengano la duration stabile a 5.1 anni, i tassi dovrebbero comunque scendere in maniera considerevole, dello 0.63%, per evitare perdite. Il problema è ulteriormente peggiorato dal fatto che, con la caduta dei tassi, più strumenti cadranno in territorio negativo”.

“Questo crea un incentivo per gli investitori a spingere i tassi in territorio sempre più negativo, nella speranza che saranno in grado di generare un profitto tramite l’apprezzamento degli strumenti” spiega Buccheri. “Combinando ciò con l’incentivo che la BCE ha a sintetizzare inflazione, abbiamo un mix assai pericoloso, in cui tutti hanno bisogno di tassi sempre più negativi per sopravvivere”.

Conclusione

La BCE ha indicato recentemente che intende continuare la propria politica monetaria espansiva di tassi negativi.

Abbiamo discusso della questione con Davide Buccheri. Secondo Buccheri, questa politica sembra problematica, sia in termini di obiettivi che impatto sul mercato.

Riguardo al primo punto, mentre i tassi negativi possono aiutare a creare inflazione nel breve termine, sembrerebbe che deflazione debba prevalere nel medio e lungo termine. I tassi d’inflazione impliciti negli BTP€i sembrano suggerire che gli investitori non credono all’utilità dei tassi negativi per generare inflazione.

Riguardo al secondo punto, per portare i tassi nuovamente a zero, sarebbe necessario un incremento dei tassi dell’1%. Questo potrebbe causare una perdita tra €1.2tn e €2.1tn. “Questo impatto è ancora gestibile” nota Buccheri. “E’ sostanzialmente minore delle perdite che abbiamo subito durante la crisi del 2007, ad esempio. Ad ogni modo, più tempo passa e peggiore sarà la forza dell’impatto, in quanto un numero maggiore di titoli si troverà in territorio negativo”.

“Da osservatore esterno, è preoccupante vedere la BCE seguire questa politica, senza avere nessuna chiara via d’uscita” conclude Buccheri.